1.41.51 p.m.")

El Congreso aprobó la reforma de pensiones en Chile, lo que significa que una vez que se implemente, habrá varios cambios en el sistema que afectarán a trabajadores, pensionados y empleadores.

Una vez revisada por el Tribunal Constitucional, se espera que la reforma entre en vigencia en marzo de este año, implementando varias de sus disposiciones de forma gradual.

Si bien los detalles pueden resultar un poco técnicos, a continuación puedes encontrar una explicación de lo que cambia y cómo podría impactar en tu situación particular.

Nuevo aporte del empleador al fondo de pensiones

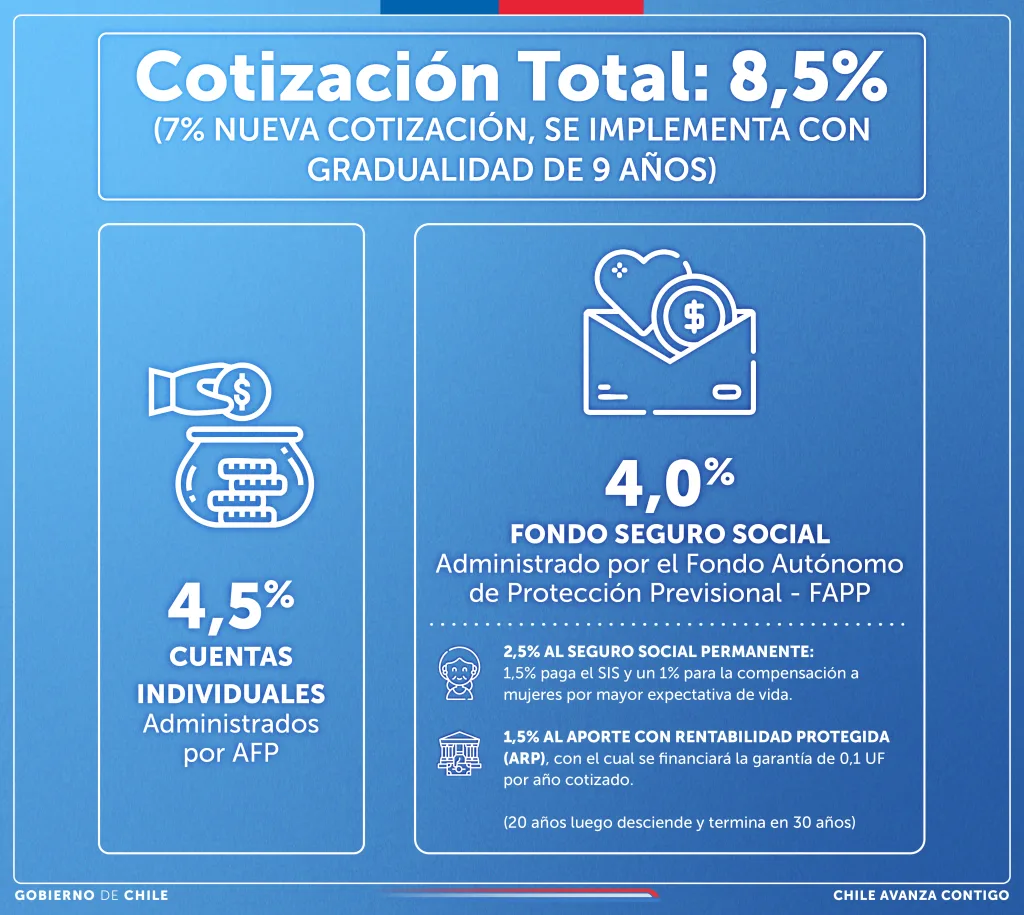

Actualmente, los trabajadores aportan el 10% de su sueldo a su fondo de pensiones, pero con la reforma se sumará un nuevo aporte del 7% que será responsabilidad del empleador. Este aporte se suma al 1,5% que ya aportan al Seguro de Invalidez y Sobrevivencia (SIS), alcanzando un aporte extra total de 8.5%

Esta cotización extra se aplicará de manera gradual en un periodo de nueve a once años.

Del total de este porcentaje, una parte irá directamente a la cuenta de ahorro individual del trabajador (4,5%), mientras que el otro 4% se destinará a un Seguro Social.

Este fondo tendrá varios propósitos, entre ellos, cubrir el Seguro de Invalidez y Sobrevivencia, financiar beneficios para reducir la brecha de género en las pensiones y compensar a quienes han cotizado por años, pero reciben montos bajos.

Préstamo que darán los cotizantes al Seguro Social

Como mencionamos, la reforma de pensiones incluye un mecanismo en el que un porcentaje de la cotización será destinada al Seguro Social. De este, un 1,5% se considerará como un “préstamo” que los trabajadores hacen al sistema.

Ese dinero se acumula en bonos y se devuelve cuando la persona se jubila. A esto se le conoce como cotización de rentabilidad protegida, con el que se financiará el beneficio por año cotizado, ¿cómo funciona?

- Durante la vida laboral:

Cada mes, a cambio de ese 1,5% que no va directamente a la cuenta individual del trabajador y se usa en el Seguro Social, se emiten pequeños bonos a nombre de cada trabajador, que luego se agrupan en un “macro bono”. Según explicó el superintendente de Pensiones, Osvaldo Macías, estos bonos quedan guardados en el Depósito Central de Valores (DCV), lo que significa que están contabilizados y supervisados para garantizar que el dinero sigue perteneciendo a cada persona.

- Cuando la persona se jubila:

Se genera un nuevo bono, llamado “bono amortizable”, que sí se puede vender o transar en el mercado. Ese bono se entrega a la AFP o a la aseguradora que pagará la pensión. Estas pueden venderlo o guardarlo en su portafolio como un activo seguro, porque el bono está respaldado por el Estado y genera pagos mensuales durante 20 años. Así, el dinero que el trabajador “prestó” al sistema se devuelve en forma de pensión.

La idea es que, en el corto plazo, ese 1,5% ayude a mejorar las pensiones actuales, pero garantizando que los trabajadores recibirán de vuelta ese dinero cuando se jubilen. Además, el mecanismo busca dar seguridad al sistema, ya que los bonos son instrumentos financieros sólidos y supervisados.

Medidas para reducir la brecha de género en pensiones

Una de las principales críticas al sistema actual es la brecha en las pensiones entre hombres y mujeres. Esto se debe a que las mujeres suelen jubilar antes, tienen una mayor esperanza de vida, suelen cotizar menos años y, con frecuencia, desempeñan trabajos con salarios más bajos en promedio.

Para reducir esta brecha, se implementarán dos medidas clave:

— Aporte por año cotizado: Las personas recibirán un extra por cada año que hayan cotizado, con un tope de 25 años. Para acceder a este beneficio, las mujeres deberán haber cotizado al menos 10 años en un inicio y, después de una década, el requisito subirá a 15 años. En el caso de los hombres, se exigirá un mínimo de 20 años cotizados.

— Compensación por expectativa de vida: Debido a que las mujeres jubilan antes y, en promedio, viven más años, sus fondos se reparten en un periodo más largo, lo que reduce el monto mensual que reciben. Para nivelar esto, el Estado entregará un monto adicional a las pensiones de las mujeres, asegurando que quienes tengan los mismos ahorros que un hombre, reciban una pensión similar.

Aumento de la Pensión Garantizada Universal (PGU)

Uno de los cambios más relevantes incluidos en la reforma es el aumento de la Pensión Garantizada Universal (PGU), que subirá a $250.000 mensuales. Sin embargo, este incremento no será inmediato, sino que se implementará de manera gradual.

Primero lo recibirán los mayores de 82 años en un plazo de 6 meses, luego los mayores de 75 en un plazo de 18 meses y, finalmente, en un plazo de 30 meses, llegará a quienes tengan 65 años o más.

Además, también se incluirán personas que reciben pensiones especiales, como exonerados políticos y beneficiarios de las leyes Valech y Rettig.

Cambios en las AFP y los fondos de inversión

Otra de las modificaciones importantes es el cambio en la forma en que funcionan las AFP y los fondos de pensiones.

Actualmente, los afiliados pueden elegir entre diferentes multifondos (A, B, C, D y E) según el nivel de riesgo que quieran asumir. Con la reforma, este sistema será reemplazado por fondos generacionales, donde la inversión se ajustará de manera automática según la edad del trabajador: los jóvenes asumirán más riesgo para buscar mayor rentabilidad, mientras que las personas próximas a jubilar tendrán inversiones más seguras para evitar grandes fluctuaciones en sus ahorros.

También se implementará un sistema de licitaciones para fomentar la competencia entre las AFP. Cada dos años, aleatoriamente, el 10% de los afiliados será reasignado a la AFP que cobre la menor comisión, lo que podría ayudar a reducir costos para los trabajadores. En esta licitación podrán participar las administradoras que reúnan menos del 25% de afiliados del sistema.

Ejemplos prácticos

A continuación puedes revisar algunos ejemplos, proporcionados por el Gobierno, sobre cómo influiría la reforma tributaria en las pensiones de afiliados. Esto, considerando que tengan 82 años cumplidos en algún momento este año para alcanzar la PGU de 250 mil pesos.

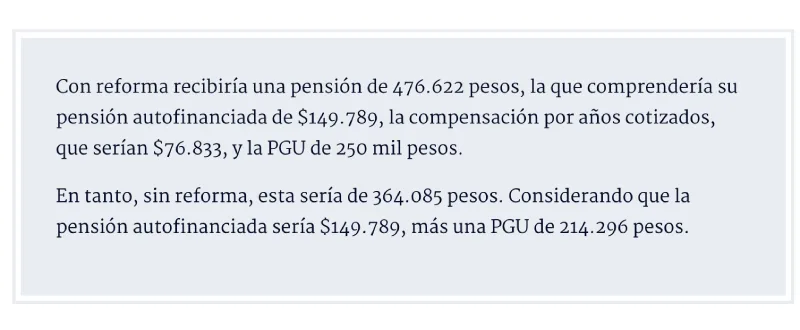

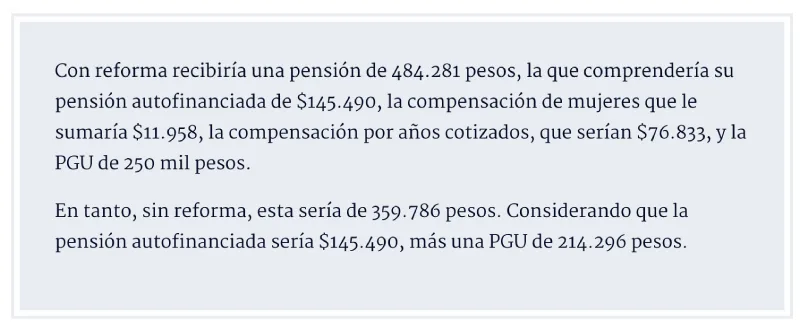

Caso 1: Mujer con 10 años de cotización que jubila el año 2025

Caso 2: Hombre con 20 años de cotización que jubila el año 2025

Caso 3: Mujer con 20 años de cotización que jubila el año 2025

Por Bárbara Haas

Fuente: biobiochile.cl